Beni Strumentali – Credito Di Imposta per Investimenti in Beni Strumentali

Il credito d’imposta per investimenti in beni strumentali ha l’obiettivo di supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi.

Possono fruire dell’agevolazione tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito ai fini fiscali.

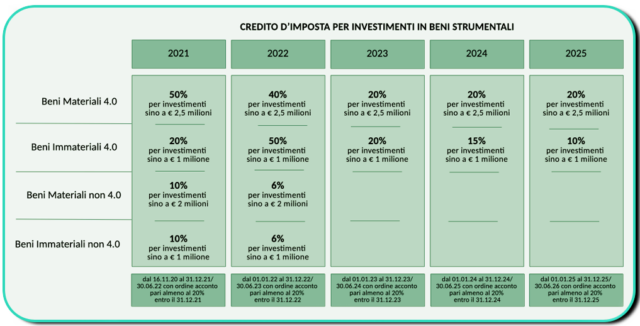

Il credito d’imposta è riconosciuto alle seguenti condizioni:

Per i beni tecnologicamente avanzati materiali (allegato A, legge 11 dicembre 2016, n. 232 – ex Iper ammortamento) e immateriali (allegato B, legge 11 dicembre 2016, n. 232, come integrato dall’articolo 1, comma 32, della legge 27 dicembre 2017, n. 205), le imprese sono tenute a produrre una perizia tecnica asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono le caratteristiche tecniche ed i requisiti tali da includerli rispettivamente negli elenchi di cui ai richiamati allegati A e B e sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. Per i beni di costo unitario di acquisizione non superiore a 300.000 euro è sufficiente una dichiarazione resa dal legale rappresentante.

Si raccomanda che tale dichiarazione di responsabilità attesti il rispetto di tutti i requisiti previsti dalle norme di riferimento.

Importanza della Perizia 4.0

Per poter beneficiare del credito d’imposta beni strumentali nuovi 4.0 è necessario che la rispondenza ai requisiti venga dimostrata con i dati (estratto degli schemi elettrici, uso di componenti hardware, interconnessione software, ecc.) e descritta in una relazione tecnica dettagliata, firmata dal legale rappresentante dell’azienda che acquista la macchina, o in una perizia tecnica preparata da un professionista iscritto all’albo degli ingegneri o periti industriali, o attestata da un Ente Accreditato.

I requisiti tecnici da rispettare obbligatoriamente per la disciplina agevolativa sono molteplici e non di facile deduzione, per questo si ritiene fondamentale il supporto di un tecnico specializzato che ne certifichi la sussistenza, soprattutto perché le conseguenze di un errore o dimenticanza nelle dichiarazioni per l’accesso agli incentivi fiscali potrebbe configurarsi in un reato fiscale e dichiarazione mendace per l’acquirente.

Come possiamo aiutarvi

Per aiutare le imprese ad utilizzare questo strumento di agevolazione fiscale siamo in grado di fornirvi i seguenti servizi:

- Analisi tecnica pre investimento dell’applicabilità dell’agevolazione e correzione preventiva sull’eventuale mancanza di requisiti tecnici;

- Valutazione preventiva per l’applicabilità dell’agevolazione nei casi di revamping;

- Controllo sui beni già acquistati, per definirne la rispondenza ai requisiti della legge;

- Definizione di piani di intervento tecnico per ottenere la rispondenza delle macchine ai requisiti della legge;

- Verifica tecnica post investimento dell’applicabilità dell’agevolazione;

- Redazione perizia tecnica per autodichiarazioni;

- Redazione di perizie tecniche giurate;

- Predisposizione parte fiscale;

- Predisposizione nota integrativa;

- Comunicazione al MISE;

- Certificazione documentale;

- Aggiornamento sull’RNA;

- Creazione faldone con documentazione attestante.

Contattaci tramite l’apposito modulo per ricevere maggiori informazioni e per avere, senza impegno, una consulenza personalizzata.

LE NOSTRE SEDIDOVE TROVARCI